在全球消费电子科技类产品遇到发展瓶颈的时候,电子显示供应链开始将更多的关注点投向商用及专用级市场。工业控制自动化产业以其规模和成长速度稳定,成为值得布局的细致划分领域之一;但同时,也以其相对来说比较稳定、封闭的供应链格局,对于新进入者来说具有不小的挑战。

洛图科技(RUNTO)在早前发布的《2022年全球工控显示终端市场总结与展望》中提到,2022年,全球工控市场规模超过2500亿美元,同比增长5%。其中,典型的工控显示终端出货约1330万台,近五年复合增长率达4.1%。

洛图科技(RUNTO)结合传统工控显示终端及显示面板厂业务归属的分类,将可适用于复杂环境(高温、低温、高亮、盐雾、抗震等)的工规类显示面板统称为工控屏。显示终端产品根据主要使用在场景分为:典型工控显示终端、类工控显示终端和泛工控显示终端。

其中,典型工控显示终端主要使用在于工业自动化生产等典型的工业用途,其以PLC专用控制面板(仅显示+按键操作)、HMI(人机交互界面)、IFP(工业平板)三大类为核心产品。

根据洛图科技(RUNTO)多个方面数据显示,在2022年全球整体的典型工控显示终端市场中,HMI是出货量最大的品类,达1030万台,占比约78%。因此,本文内容主要聚焦于HMI(人机交互界面)产品。

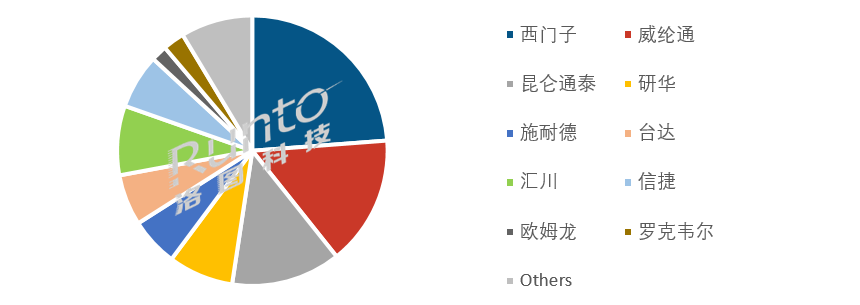

HMI作为工控行业标准配置产品,行业需求稳定增长,终端品牌格局也相对稳定。

2018-2022年全球市场的出货TOP5企业分别是威纶通、西门子、施耐德、台达和信捷。威纶通、西门子市场占有率排名分列第一二位,2022年占比达16.1%、12.5%。

加上随后的昆仑通泰、研华和汇川,这八家企业的出货量合并市占率(CR8)在2022年达到了近63%。

此外,还有更多的品牌各自占据了不到7%的市场占有率,合计市占为37%,包括三菱、ABB、霍尼韦尔、罗克韦尔等品牌。

根据洛图科技(RUNTO)数据,2022年,HMI单体在中国市场的出货量达到293.7万台,占全球市场的比例为28.4%。

近年来,中国HMI单体市场占有率保持增长态势。这与中国工业自动化普及率的提高强相关,特别是大数据在中国的推广,十分有助于工控HMI面板的投放使用。

从2018到2022年,中国HMI单体市场品牌主要以西门子、威纶通、昆仑通态为主,三者占比在近五年均在10%以上;2022年的合并占比超过了50%。

其中,西门子市场占有率一直为最高,保持在20%以上,2022年的市占为23.8%,是唯一一家超过20%的品牌企业。6月20日,在中德两国总理的见证下,中国国家发改委与西门子在柏林签署了《关于延续合作的谅解备忘录》,一同推动西门子加强对华合作,打造数字化等领域合作等。

昆仑通泰以低价策略近两年抢占了较多的市场占有率,并随着HMI的国产化替代要求,仍将继续扩大市场优势。

未来五年,全球工控HMI单体市场销量将保持稳定增长的态势,增幅将保持在7.8%左右,到2027年全球HMI出货量将达到1504.7万台。

在中国市场,随着高端制造业迁入、制造业升级、工业数字化的大力推进,以及包括面板厂在内的电子供应链现地化和资源开发优势,未来3到5年,工控显示领域将迎来国产化替代潮。

▪ 西门子智能基础设施集团大中华区管理层大会(SICC 2024)召开

▪ 创新升级!华北工控发布基于12/13/14代Intel Core处理器主板ATX-6152

▪ 西门子(中国)有限公司江苏省首个智能制造学生L0授权认证中心落户南京机电职业技术学院

▪ HMS工业网络和红狮控制联手,在工业信息与通信技术领域提供更强大的产品组合

▪ 精彩回顾 引领技术新风向 创新产品及应用方案集结2024 ITES深圳工业展